所屬科目:高中技藝◆會計資訊

1. 下列敘述何者正確 (A)存貨在102年採用平均法,而103年改採用後進先出法,違反一般公認會計原則 (B)預付二年租金,但當年度全數認列為費用,違反成本原則 (C)財務報表除了四張主要報表,並無其他附註、附表等,違反可比性 (D)企業在103年9月15日公布102年度的財務報表,違反完整性。

2. 有關應收帳款顧客未享之現金折扣之處理,下列敘述何者正確 (A)淨額法:認列為非常收益;總額法:認列為折扣收入 (B)淨額法:認列為其他收入;總額法:認列為銷貨收入 (C)淨額法:認列為銷貨折扣;總額法:認列為銷貨成本之減項 (D)淨額法:不認列;總額法:認列為銷貨收入。

3. 士林公司採定額零用金制度,在會計期間結束時,其零用金未申請撥補,且會計未調整入帳,則士林公司之財務報表會產生何種錯誤 (A)現金高估 (B)現金無錯誤 (C)費用高估 (D)因小額支付時未做記錄,所以不產生任何錯誤。

4. 士林公司之呆帳提列係採資產負債表法,依應收帳款及票據之總額提列一定比例之呆帳(每年呆帳率不變),已知102年1月1日應收帳款及票據之淨額為$394,000,備抵呆帳餘額為$6,000,本年度共計銷貨$2,000,000(其中有25%截至102年12月31日尚未收款)。期初應收帳款及票據於本期共計收回80%,本期沖銷壞帳$2,500。下列敘述何者不正確(A)期末應收帳款及票據餘額為$577,500(B)呆帳損失為$2,663(C)呆帳損失為$5,163(D)提列呆帳百分比為1.5%。

5. 士林公司調整前應收款項週轉率與存貨週轉率分別為9與5,下列敘述何者不正確(A)依成本與淨變現價值孰低法貸記銷貨成本,並沖銷備抵存貨跌價,會使存貨週轉率降低(B)更正期初存貨低估,會使存貨週轉率增加(C)更正期初存貨低估,應收款項週轉率將不受影響(D)更正期初存貨低估,會使存貨週轉率降低。

6. 士林公司102年12月31日資產負債表上有下列專利權:於99年4月1日購入專利權甲取得成本$3,600,000(耐用年限12年),於101年10月1日購入專利權乙取得成本$600,000(耐用年限4年)。另在103年7月1日,士林公司又以$3,000,000購入專利權丙,估計耐用年限為8年。103年底,由於專利權甲所生產的產品銷路降低,公司擔心專利權甲價值可能已減損,乃進行評估,該專利權的產品未來只能存續4年,每年淨現金流入為$500,000(假設在年底發生),設合理的折現率為 10%。則下列敘述何者不正確 (A)102 年 12 月 31 日專利權的帳面金額$2,887,500 (B)103 年 12 月 31 日專利權攤銷 $637,500 (C)專利權甲減損$590,068 (D)103 年 12 月 31 日專利權的帳面金額 $3,559,932。

7. 士林公司於 102 年初對現有的機器設備,支付成本$120,000 進行重大的增添,預計未來每年產能可以提高,殘值增加$4,000,耐用年限不變。機器設備的原始成本為$811,000,採用直線法已提列折舊 6 年,估計殘值為$11,000。102 年初累計折舊餘額為$480,000,則下列敘述何者正確 (A)機器設備原來估計的耐用年限為 12 年 (B)經過重大增添後機器設備的帳面金額為 $451,000 (C)在重大增添前機器設備的每年折舊費用為$120,000 (D)假設重大增添在 102 年初即開始進行並完成,仍採用直線法下,102 年折舊費用為 $110,000。

8. 士林公司於 101 年初買進機器設備,成本$100,000,耐用年限 9 年,殘值 $10,000,採直線法提列折舊。103 年初該機器設備產能逐年下降,乃改採定率遞減法提列折舊,估計剩餘耐用年限 5 年,殘值為$8,000,折舊率為 0.369。103 年 12 月 31 日調整後,因產品銷路不佳,估計可回收金額$25,000,耐用年限及折舊率未影響,則下列敘述何者不正確 (A)103 年度折舊為$29,520 (B)103 年 12 月 31 日減損損失 25,480 (C)103 年 12 月 31 日機器設備帳面金額$25,000 (D)102 年度折舊為$20,000。

9. 士林公司於 102 年初以$60,000,000 購入機器設備,估計耐用年限 10 年,無殘值,採直線法提列折舊。103 年底,因有減損跡象而作減損測試,估計該機器設備公允價值為$40,000,000,使用價值為$42,000,000,出售成本為 $1,200,000,剩餘耐用年限 6 年,其他條件不變。士林公司於 105 年 3 月 31 日核准出售該機器設備,該機器設備符合分類為待出售非流動資產之條件,並按 3 月 31 日帳面金額轉列為待出售非流動資產,則下列敘述何者不正確 (A) 105 年 3 月 31 日該機器設備將歸類為流動資產 (B)103 年底認列減損損失$6,000,000 (C)105 年 3 月 31 日提列折舊後之帳面金額 $33,250,000 (D) 103 年底帳面金額為$54,000,000。

10. 下列對資產減損的敘述何者不正確 (A)假設資產已減損,損失將在其能合理預估時認列 (B)減損將導致資產帳面金額的減少 (C)資產減損的原因是由於未來的現金流量小於資產的原始成本 (D)資產減損的原因是由於可回收金額小於帳面金額。

11. 士林公司以$600,000 購入一筆公告現值為$456,000 的土地作為興建廠房之用,另外支付土地過戶費$10,000、土地增值稅$40,000,並立即支付$60,000 拆除舊屋以便興建廠房,拆除舊屋後殘料售得$20,000,興建廠房成本$700,000。另外支付建廠期間保險費$30,000及建廠期間融資利息$90,000。預計10年後拆除廠房並恢復生態環境,將發生成本$10,000(有效利率 2%),則應認列(A)土地成本$650,000(B)房屋及建築成本$820,000(C)土地改良物成本$10,000(D)負債準備$8,203。

12. 我國營業稅採加值型,稅率為 5%,士林公司102年1月開始營業,該公司102年1至2月有關交易資料包括:國內銷貨收入為$900,000、購買機器設備$1,200,000、購買自用乘人小汽車$800,000、進貨及營業費用為$500,000(含交際費用$100,000)。依據上述資料,士林公司申報1至2月營業稅資料,下列敘述何者不正確(A)銷項稅額$45,000(B)進項稅額$80,000(C)應收退稅款$35,000(D)留抵稅額$35,000。

13. 士林公司105年9月1日購買一專利權,簽發面額$500,000、3年到期、不附息票據一紙。該專利權之公允價值不明,惟以該公司之信用情況,可按年利率6%由銀行獲得借款。公司採利息法攤銷折溢價,下列敘述何者不正確(A)105年底應付利息$0(B)105年底應付票據折價之未攤銷餘額為$71,794(C)105年利息費用$8,396(D)105年底應付票據淨額$444,988。

14. 士林公司流通在外股份有面額$10之普通股80,000股,以及面額$100、5%、部分參加特別股2,000股,該公司本年度宣佈發放股利$78,000,若普通股股利共計$64,000,則特別股可部分參加至多少(A)6%(B)7%(C)8%(D)9%。

15. 士林公司103年初流通在外普通股80,000股,3月1日發放每股$0.5之現金股利及10%的股票股利,5月1日增資發行新股12,000股,8月1日購回已發行股票6,000股,9月1日執行股票分割每股分割成2股,士林公司並於10月1日註銷庫藏股2,000股。試問士林公司103年度普通股加權平均流通在外股數爲多少股(A)187,000股(B)186,500股(C)188,000股(D)185,000股。

16. 士林公司100年初資本公積為$50,000、保留盈餘為$200,000,100年淨利$800,000,宣告現金股利$290,000、股票股利$100,000,出售受贈資產(政府補助)收到現金$72,000,庫藏股再發行價格超過成本$200,000,為或有損失指撥盈餘$150,000,除此之外無其他與股東權益有關之交易。士林公司100年12月31日應有(A)應付股利$390,000(B)保留盈餘$460,000(C)保留盈餘$610,000(D)資本公積$322,000。

17. 士林公司102年底權益資料如下:普通股股本(每股面額$10)$1,000,000、資本公積150,000、保留盈餘400,000。103年4月1日,該公司發放每股$2現金股利及20%股票股利,7月1日辦理現金增資,以每股$20發行20,000股,103年度淨利$210,000,則下列關於士林公司敘述何者不正確(A)103年底,流通在外普通股有140,000股 (B)103年底每股帳面價值為$14 (C)103年度之每股盈餘為$1.5 (D)103年底之保留盈餘為$210,000。

18. 士林公司考慮發放股票股利與買回庫藏股二方案,若其他條件完全相同,則下列有關二方案之敘述,何者正確 (A)買回庫藏股不影響每股盈餘 (B)發放股票股利將使資產總額與權益總額皆減少 (C)發放股票股利不影響每股帳面價值 (D)買回庫藏股將使資產總額與權益總額皆減少。

19. 士林公司103年度現金基礎下淨利為$800,000,應收帳款減少$10,000,折舊費用$25,000,資產減損損失$50,000,期末存貨較期初存貨增加$30,000,應付所得稅減少$20,000,試問該公司103年度權責基礎下淨利為 (A)$835,000 (B)$785,000 (C)$765,000 (D)$745,000。

20. 本期帳列銷貨成本為$380,000,期初存貨為$39,000,期末存貨為$36,000,期初應付帳款餘額為$68,000,期末應付帳款餘額為$52,000,則現金基礎下之銷貨成本為 (A)$399,000 (B)$361,000 (C)$367,000 (D)$393,000。

21. 士林公司某年度稅前淨利$380,000,若所得稅率17%,年初普通股流通在外100,000股,6月30日發放股票股利20%,7月1日現金增資發行新股5,500股,9月1日收回12,000股為庫藏股,則每股盈餘為 (A)$2.9 (B)$2.79 (C)$2.779 (D)$2.656。

22. 士林公司102年12月31日及103年12月31日的存貨餘額分別為$4,500,000及$4,700,000,其應付帳款分別為$900,000及$835,000,而103年度之銷貨成本為$5,700,000。則103年度 (A)進貨金額$5,500,000 (B)進貨金額$5,700,000 (C)支付供應商金額$5,965,000 (D)支付供應商金額$5,835,000。

23. 複式傳票是 (A)一天所有交易,填製一張傳票 (B)每一會計項目,填製一張傳票 (C)每一張傳票,可填寫二個會計項目 (D)每一筆交易,填製一張傳票。

24. 士林公司於104年1月2日取得台北公司 30%股權,採用權益法處理,104年12月31日投資帳戶餘額為$850,000,且已知台北公司104年度淨利為$600,000,發放現金股利$300,000,發放股票股利 10%,當年度無公司間交易發生,則士林公司取得投資之成本為 (A)$760,000 (B)$850,000 (C)$940,000 (D)$1,150,000。

25. 士林公司103年底實地盤點存貨為$435,000,但不包括下列存貨:(1) 士林公司寄放地利公司代售商品成本$10,000元。(2) 士林公司銷貨商品售價$30,000,成本$20,000,目的地交貨。買方於104年1月2日收貨。(3) 士林公司除購商品$40,000,起運點交貨,賣方104年1月2日出貨。(4) 庫存商品一批成本$20,000,決定留為員工自用。則士林公司正確期末存貨金額為 (A)$455,000 (B)$465,000 (C)$475,000 (D)$505,000。

26. 士林公司 103 年初購入甲公司普通股 30,000 股,佔其股權 30%,具有重大影響力,採權益法處理,103 年 6 月收到現金股利每股$2,另於 104 年 9 月 1 日收到現金股利$60,000。104 年初投資乙公司面值$10 之普通股 3,000 股,佔其股權 1%,於 6 月 15 日收股票股利 300 股,當日每股市價$20,問士林公司 104 年度之股利收入為 (A)$0 (B)$60,000 (C)$66,000 (D)$68,000。

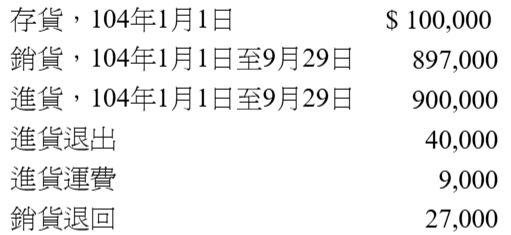

27. 104年9月30日士林公司有關資料如下:

104 年 9 月 30 日一場大火幾乎毀損了倉庫所有存貨,僅倖存一批原成本 $155,000 的商品,經估計火燒後殘值為$75,000;此外,尚有一批成本 $50,000,起運點交貨的在途進貨商品。若該公司毛利為銷貨成本的 45%,則其火災損失為 (A)$490,500 (B)$369,000 (C)$294,000 (D)$244,000。

28. 101 年初,士林公司因銷售商品而收到三年期零利率的應收票據 10,000 元。當時同類票據的有效利率為 6%。士林公司在 100 年底的財務報表上,將此交易報導為應收票據 10,000 元和當期銷貨收入 10,000 元。試問士林公司此會計處理方式,會分別對於其 101、102、103 年的淨利,以及 103 年底的保留盈餘餘額產生何種影響?(不考慮所得稅問題)(A) 高估、低估、低估 (B) 高估、高估、高估、高估 (C) 高估、低估、低估、無影響 (D) 高估、高估、低估,無影響。

29. 士林公司於 102 年初以$400,000 取得一機器設備,估計耐用 5 年,無殘值,採直線法折舊。103 年底作減損測試,估計該資產未來現金流量折現值為 $150,000,公允價值為$125,500,預計處分成本為$5,000。減損並未改變機器設備之耐用年限、折舊和殘值。若 104 年底估計該機器設備之可回收金額為 $180,000,則 104 年底應認列價值減損迴轉利益 (A)$0 (B)$60,000 (C)$80,000 (D)$110,000。

30. 士林公司股東權益項目在 104 年 1 月 1 日有股本$1,000,000、資本公積-股票發行溢價$200,000 及保留盈餘$810,000,每股面額$10。104 年 3 月 1 日以每股$15買回已發行股票8,000股,於同年7月1日以每股$17出售庫藏股2,500股,同年10月1日以每股$12出售庫藏股3,000股,同年12月1日將其餘庫藏股註銷,當年淨利為$21,500,期末保留盈餘總額為(A)$831,500(B)$820,000(C)$819,000(D)$815,000。

31. 士林公司在92年1月1日取得某產品剩餘法定年限17年之專利權。102年1月2日再購入97年初核准之20年期另項競爭品之專利權,惟該公司並不想製造此競爭品,則此競爭品之專利權應如何處理(A)按20年攤銷(B)按15年攤銷(C)按7年攤銷(D)在買入時當作費用處理。

32. 士林公司103年7月1日發行5年期公司債,面額$3,000,000,票面利率 5%,每年6月30日及12月31日付息,發行時在支付發行公司債之交易成本後,士林公司淨收取現金$3,134,738(有效利率為 4%),公司採利息法攤銷折溢價,則(A)104年溢價攤銷金額$12,551(B)104年6月30日應付公司債溢價之未攤銷餘額為$109,882(C)104年底應付公司債帳面金額$3,109,882(D)104年利息費用$62,449。

33. 士林公司103年初,利用閒置資金購買甲公司股票$50,000,每股$100,及乙公司股票$12,000,每股$60,作爲透過其他綜合損益按公允價值衡量之金融資產。103年底甲、乙兩公司股票之市價分別為$95及$65,104年底為$96及$66,105年底為$104及$50,則105年底調整後「透過其他綜合損益按公允價值衡量之金融工具投資損益」帳戶之餘額為(A)$0(B)$700(C)$800(D)$2,300。

34. 士林公司擬購入 P.V.C 製造機器設備,某廠商向士林公司報價時,提供下列四種付款方式,當時市場利率 10%,則士林公司應選擇哪種方式最有利 (10%、2期之1元複利現值=0.826446;10%、3期之1元複利現值=0.751315;10%、2期之1元年金現值=1.735537;10%、3期之1元年金現值=2.486852) (A)立即付現$285,000 (B)連續三年,每年終付現$115,000 (C)連續三年,每年初付現$100,000 (D)第三年初付現$360,000。

35. 士林公司目前流動比率為 2:1,連動比率大於1,試判斷下列交易對於流動比率、連動比率及營運資金之影響,何項敘述正確(A)向銀行借得短期信用借款$50,000,會使流動比率增加(B)以現金$40,000 價還應付帳款,會增加營運資金 (C)宣告現金股利$15,000,預計1個月後發放,連動比率會增加 (D)顧客破產,所積欠帳款$100,000 確定無法收回,流動比率不變。

36. 士林公司104年相關資料如下:設備成本期初餘額$600,000,期末餘額$200,000;累計折舊期初餘額$300,000,期末餘額$120,000;本期出售設備利益$50,000。假設設備皆於購置年度之年初同批取得,104年度無增添任何設備,並於10月初將部分設備出售。該公司採直線法提列折舊,耐用年數10年,無殘值。出售設備之價款應為 (A)$180,000 (B)$220,000 (C)$200,000 (D)$160,000。

37. 士林公司於104年1月1日開始發展一項新產品。104年1月1日至104年8月31日為研究階段,共支出$260,000。104年9月1日士林公司能證明該技術符合認列無形資產的全部條件,104年9月1日至104年12月31日共支出$320,000,104年12月31日該生產技術的可回收金額為$260,000,在104年有關此項新產品的會計處理何者正確(假設不考慮攤銷)(A)借:無形資產$260,000 (B)借:減損損失$60,000 (C)借:發展費用$580,000 (D)借:發展中之無形資產$580,000。

38. 士林公司104年底部分帳戶餘額如下:應付帳款$26,000,短期借款$30,000,應付票據$25,000,長期抵押借款$50,000,應付公司債$40,000,備抵呆帳貸餘$1,000,應收帳款明細帳貸餘$4,000,根據上述資料104年底資產負債表應認列之流動負債金額為 (A)$171,000 (B)$85,000 (C)$81,000 (D)$76,000。

39. 士林公司104年初之權益總額為$200,000,其中包括普通股股本,每股面額$10,資本公積-普通股發行溢價$50,000,保留盈餘$50,000。104年淨利為$66,000,且年度中曾發放每股$2.2的現金股利及10%之股票股利,年底普通股每股市價為$27。則士林公司104年底普通股之本益比為(A)4.09(B)4.10(C)4.50(D)6.60。

40. 下列各項敘述何者正確 (A)呆帳損失多估或少估時,應追溯調整處理 (B)貼現票據遭拒付時,支付拒付證書的費用應借記拒絕證書費用 (C)貼現票據拒付時,因貼現人已將票據背書轉讓,無須負債付票據責任 (D)沖銷呆帳時,應收帳款之淨額不受影響。

阿摩線上測驗

登入

阿摩線上測驗

登入