阿摩線上測驗

登入

首頁

>

技檢◆會計事務-乙級

>

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 351-400(2025/12/19 更新)#135279

> 試題詳解

複選題

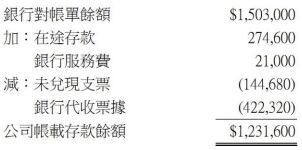

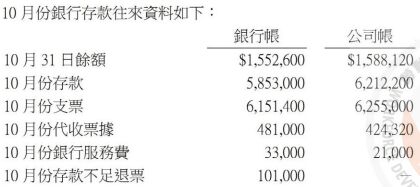

366. 台中公司所有收支皆使用支票帳戶,該公司 102 年 9 月 30 日之銀行存款

調節表如下:

下列敘述何者正確?

(A)台中公司 10 月 31 日之在途存款為$84,600

(B)台中公司 10 月 31 日之未兌現支票為$248,280

(C)台中公司 10 月 31 日銀行存款正確餘額為$1,937,120

(D)台中公司 10 月 31 日銀行存款正確餘額為$1,388,920 。

答案:

登入後查看

統計:

尚無統計資料

詳解 (共 1 筆)

丁子

B1 · 2025/12/25

#7266718

在途存款=$6,212,200-($5,...

(共 153 字,隱藏中)

前往觀看

0

0

相關試題

複選題369. 台中公司所有收支皆使用支票帳戶,該公司 102 年 9 月 30 日之銀行存款調節表如下: 下列何者敘述正確(A)台中公司 10 月 31 日之在途存款為$84,600(B)台中公司 10 月 31 日之未兌現支票為$24 8,280(C)台中公司 10 月 31 日銀行存款正確餘額為$1,937,120(D)台中公司 10 月 31 日銀行存款正確餘額為$1, 388,920。

#1139838

複選題367. 有關應收帳款顧客未享之現金折扣之處理,下列敘述何者不正確? (A)淨額法:認列為非常收益 (B)總額法:認列為銷貨收入 (C)總額法:認列為銷貨成本之減項 (D)淨額法:不認列 。

#3727133

複選題368. 有關現金折扣的帳務處理方法,下列敘述何者正確? (A)淨額法可以避免虛增應收帳款和銷貨收入 (B)備抵法可以避免虛增應收帳款和銷貨收入(C)備抵法可直接知道顧客未享折扣之金額 (D)若顧客可能享受折扣,則按總額法處理可能低列應收帳款和銷貨收入之金額 。

#3727134

複選題369. 100 年初,台中公司因銷售貨品而收到三年期不附息應收票據$200,000。當時同類債券的市場利率為 6%。台中公司在 100 年底的財務報表上,將此交易報導為應收票據$200,000 和當期銷貨收入$200,000。有關台中公司此會計處理方式,下列敘述何者正確? (A)100 年度淨利高估,102 年底保留盈低估 (B)100 年度淨利高估,102 年底保留盈餘無影響 (C)101 年度淨利高估,102 年度淨利低估 (D)101 年度及 102 年度淨利均低估 。

#3727135

複選題370. 有關商業折扣,下列敘述何者正確? (A)為了使顧客早點付款給予之折扣(B)針對不同數量的購買給予不同的報價 (C)可按總額法或淨額法入帳 (D)不用入帳 。

#3727136

複選題371. 102 年 6 月 1 日台中公司將其應收帳款$200,000 移轉予台北公司,台北公司收取該帳款 3.5%之手續費,並保留 5%之帳款作為扣抵預期信用減損損失及銷貨退回與折讓。下列何者敘述正確? (A)若此出售為無追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$7,000 (B)若此出售為無追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$0 (C)若此出售係有完全追索權,則台中公司 102年度綜合損益表上此交易應報導之損失金額為$0 (D)若此出售係有完全追索權,則台中公司 102 年度綜合損益表上此交易應報導之損失金額為$7,000 。

#3727137

複選題372. 採用傳統零售價法估計存貨時,下列何項會列入成本比率計算? (A)加價(B)加價取消 (C)減價 (D)進貨退出 。

#3727138

複選題373. 國際會計準則 39 號規定金融資產的除列,除對金融資產現金流量的合約權利屆滿(已收回現金或已無權收回)應除列外,須通過之相關測試包含 (A)控制測試 (B)證實測試 (C)移轉測試 (D)風險與報酬測試 。

#3727139

複選題374. 台中公司於 4 月 1 日收到台北公司簽發之票據面額$1,200,000、利率3%、3 個月期,以償還貨款。台中公司於 6 月 1 日持該票據至台灣銀行貼現,貼現率 6%。若此票據有追索權,且台中公司須背書保證,有關台中公司 6 月 1 日之會計處理,下列敘述何者正確? (A)應收票據折價$3,045 (B)應收票據貼現負債折價$6,045 (C)利息收入$3,000 (D)利息收入$0 。

#3727140

複選題375. 台中公司於 103 年 9 月 1 日持面額$600,000,票面利率 5%,原為 X 天到期票據至台灣銀行貼現,貼現期間 Y 天,現已知 X:Y=3:1、X+Y=240,且台中公司於貼現日認列$8,200 之應收票據貼現負債折價。下列敘述何者錯誤?(一年以 360 天計算) (A)貼現率為 9% (B)貼現率為8% (C)貼現日認列利息收入$5,000 (D)貼現日收到現金$606,800 。

#3727141

相關試卷

114年 - 14900 會計事務 乙級 工作項目 06:相關法令之規定 1-39(2025/12/19 更新)#135287

2025 年 · #135287

114年 - 14900 會計事務 乙級 工作項目 05:會計資訊與進銷存相關資訊處理作業 1-46(2025/12/19 更新)#135286

2025 年 · #135286

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 101-141(2025/12/19 更新)#135285

2025 年 · #135285

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 51-100(2025/12/19 更新)#135284

2025 年 · #135284

114年 - 14900 會計事務 乙級 工作項目 04:現金流量表之編製與財務報表分析 1-50(2025/12/19 更新)#135283

2025 年 · #135283

114年 - 14900 會計事務 乙級 工作項目 03:權益之會計處理與表達 51-119(2025/12/19 更新)#135282

2025 年 · #135282

114年 - 14900 會計事務 乙級 工作項目 03:權益之會計處理與表達 1-50(2025/12/19 更新)#135281

2025 年 · #135281

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 401-460(2025/12/19 更新)#135280

2025 年 · #135280

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 351-400(2025/12/19 更新)#135279

2025 年 · #135279

114年 - 14900 會計事務 乙級 工作項目 02:資產及負債之評價 301-350(2025/12/19 更新)#135278

2025 年 · #135278

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入

阿摩線上測驗

登入