阿摩線上測驗

阿摩線上測驗

題組內容

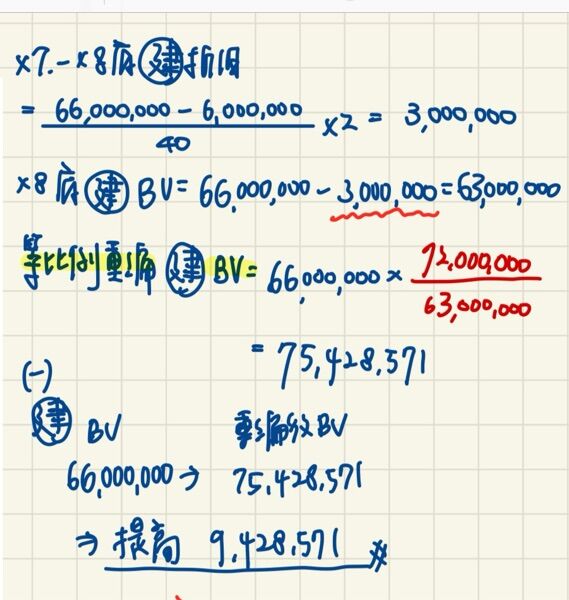

一、台中公司於 X7年初耗$96,000,000向新北公司購買一棟辦公大樓作為 公司總部,其中建築物計$66,000,000,土地計$30,000,000;該建築物 之耐用年限估計為40年,殘值為$6,000,000,依直線法提列折舊,該 辦公大樓之續後衡量採重估價模式,並依等比例重編法處理重估價日 之所有累計折舊,對重估增值則採處分資產時一次實現之方式作相關 會計處理。

台中公司 X8年底進行重估價時,該辦公大樓建築物之公允價值為 $72,000,000,土地之公允價值為$39,000,000。此時重新估計建築物之 殘值,為$12,000,000,剩餘耐用年限還有40年,其他條件不變。 台中公司 X9年3月1日將公司總部移至其他地點,原辦公大樓立即出 租予甲公司,並符合投資性不動產之定義與條件。X9年3月1日原辦公 大樓建築物之公允價值為$70,500,000,原辦公大樓土地之公允價值為 $36,000,000。台中公司採公允價值模式衡量投資性不動產。

試作:(無計算過程者一律不計分,答案中之金額計算至整數位)