阿摩線上測驗

登入

首頁

>

專技◆會計師◆審計學(包括審計準則公報與職業道德規範)

>

113年 - 113 專技高考_會計師:審計學#122219

> 申論題

題組內容

二、請依相關資訊回答下列問題:

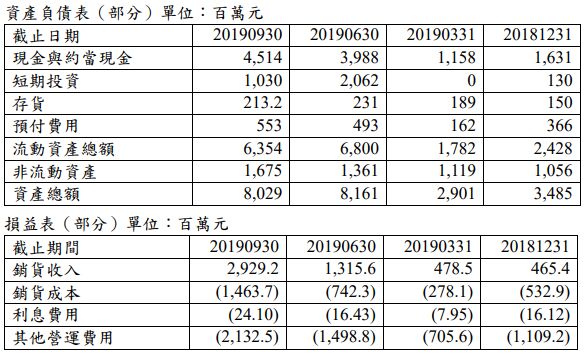

(三)下列財務資料修改自 2019 年 5 月在美國那斯達克上市之某飲料零售連鎖公司,請列舉 2 項查核人員利用分析性程序於風險評估時, 可能辨認出之不尋常之事項。(6 分)

相關申論題

(一)會計師向管理階層查詢此交易之性質,宜涵蓋那些內容?(4 分)

#520662

(二)會計師對此交易應執行那些查核程序?(6 分)

#520663

(三)如會計師委任土地鑑價師對土地加以鑑價,發現交易價格(即入帳金額)高出鑑價金額數倍,但財務報表有揭露相關交易金額與條件, 此時,會計師可能對財務報表出具何種查核意見?(2 分)

#520664

(四)如甲公司管理階層並未告知會計師該交易為關係人交易,而是由其查核人員發現時,列舉 4 項會計師應執行之程序?(8 分)

#520665

一、比較法(30 分)1.民國 113 年 1 月到民國 113 年 8 月價格日期指數無調整皆為 100%。2.勘估標的與比較標的位在同一個區域,區域因素一致。3.比較標的的價格為交易價格,無須進行情況調整。4.計算比較價格時,比較標的一的加權數 34%、比較標的二的加權數 33%、比較標的三的加權數 33%。5.勘估標的及比較標的資料,如下表。 6.勘估標的與比較標的個別因素比較調整率表,如下表。

#520666

二、土地開發分析法(30 分)1.基地面積為 600 坪,預計開發興建住宅社區。根據相關都市計畫法、 建築技術規則規定得知,基地興建樓地板面積為 1,200 坪,請依據不動產估價技術規則土地開發分析法計算、分析,並將運算過程予以逐 一列出。2.有關可銷售房地產價格資料為如下所示:一樓可銷售面積 240 坪,一樓銷售價格每坪 40 萬;二樓以上可銷售面積 960 坪,二樓以上銷售價格每坪 30 萬。車位可銷售 50 個,每個車位 100 萬。3.相關土地開發成本如下所示:⑴營造施工費用:17 萬/坪,營造施工面積 1,200 坪。⑵規劃設計費用:以營造施工費 2%計算。⑶管銷費用:以總銷售金額 3%計算。⑷稅捐及其他負擔費用:以總銷售金額 3%計算。⑸開發者之適當利潤率:20%。⑹資本利息綜合利率:4%。⑺開發計畫期間 2 年。

#520667

三、收益法(40 分) 1.民國 113 年 1 月到民國 113 年 8 月價格日期房租指數無調整皆為 100%。 2.勘估標的與比較標的位在同一個區域,區域因素一致。 3.比較標的為成交租金,無須進行情況調整。 4.勘估標的與比較租賃標的租金案例分析表,如下表。 5.勘估標的及比較租賃標的資料及調整率表,如下表。6.勘估標的其他相關資料說明:⑴勘估標的面積:土地 10.58 平方公尺、建物面積為 133 平方公尺。⑵租賃空置損失 2 個月的閒置率。⑶押金 2 個月,押金利率為 1%。⑷地價稅的申報地價 10,648 元/平方公尺,基本稅率 2‰。⑸房屋稅核定現值 3,000 元/平方公尺,房屋稅率為 3.6%。⑹房屋管理維修費每個月 2,000 元。⑺收益資本化率請以加權平均資金法 WACC 計算,自有資金 30%,自有資金利率 1%,貸款 70%、貸款利率 3%。⑻不動產估價師在製作收益法估價報告書時,請說明不動產估價技術規則對於製作估價報告書要求應載明的事項。

#520668

(一)丁是否合法就任 A 公司的董事長?(10 分)

#520669

(二) A 公司是否可拒絕向 C 公司給付採購價款 1,800 萬元。(10 分)

#520670

(1)A 公司本次盈餘轉增資發行新股應否向主管機關金融監督管理委員會申報?

#520671

相關試卷

114年 - 114 專技高考_會計師:審計學#130107

114年 · #130107

113年 - 113 專技高考_會計師:審計學#122219

113年 · #122219

112年 - 112 專技高考_會計師:審計學#116271

112年 · #116271

111年 - 111 專技高考_會計師:審計學#110451

111年 · #110451

110年 - 110 專技高考_會計師:審計學#100748

110年 · #100748

109年 - 109 專技高考_會計師:審計學#90225

109年 · #90225

108年 - 108 專技高考 會計師、不動產估價師、專利師 審計學#78662

108年 · #78662

107年 - 107專技高考 審計學#71447

107年 · #71447

106年 - 專技高等考試/審計學#64360

106年 · #64360

105年 - 105年地方三等-審計學#58722

105年 · #58722

阿摩線上測驗

登入

阿摩線上測驗

登入