阿摩線上測驗

阿摩線上測驗

題組內容

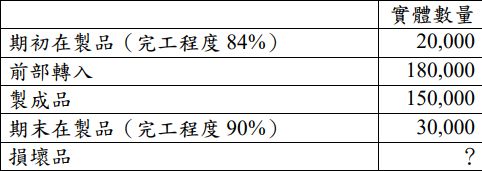

一、甲公司製造智能掃地機,採用分步成本制度先進先出法,特別注重異常損壞(abnormal spoilage)之管理。組裝部門負責將各原物料組裝成產品,測試部門則負責測試掃地機之品質並包裝出貨。測試部門直接材料於製程 92%處一次投入,加工成本則均勻投入製程;檢驗站設在製程 80%處,甲公司對損壞的容忍度設定為通過檢驗站完好產出之 5%。2021 年 5 月份測試部門實體數量和完工程度資料如下:

測試部門 5 月份單位成本如右:前部轉入成本$10,直接材料成本$5, 加工成本$3。

試計算測試部門 5 月份:(需列示計算過程,否則不予計分)