阿摩線上測驗

登入

首頁

>

研究所、轉學考(插大)◆會計學

>

107年 - 107 東吳大學_暑假轉學生招生考試_商學(進修學士班)三年級:會計學#105901

> 申論題

題組內容

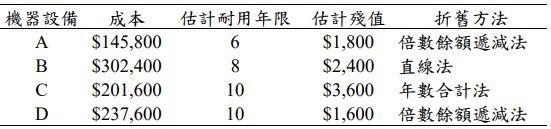

四、丁公司於 X1 年 1 月 1 日,同時取得下列四部機器設備,下列為其折舊的相關資訊:

(丁公司的會計年度為曆年制)

(1) 請分別計算上列四部機器設備,在 X1 年度應提列的折舊費用。

相關申論題

(2) 若丁公司於 X3 年 12 月 31 日(計提折舊前),發現機器 A 的總估計耐用年限應為 8 年,則 X3 年機器 A 之折舊費用為何?

#451672

(3) X4 年 3 月 31 日,丁公司將機器 B 出售,售價為$170,000,請作該日的相關分錄。

#451673

(4) X5 年 1 月 1 日,丁公司將機器 C 與三勝公司的運輸設備進行交換,並支付現金 $45,000。若該交換具商業實質,機器 C 之公允價值無法可靠衡量,但換入的運輸 設備之公允價值為$128,000,請作該日的相關分錄。

#451674

(5) 丁公司於 X3 年 12 月 31 日(計提折舊前)將機器 D 的折舊方法改為直線法,重新估 計的殘值為$2,064,則 X3 年機器 D 之折舊費用為何?

#451675

(1) 下述各日期的分錄: a. X1 年 4 月 1 日 (出售日)。

#451676

b. X1 年 6 月 30 日 (首次付息日)。

#451677

c. X1 年 12 月 31 日 (付息日)。

#451678

d. X3 年 4 月 30 日 (債的消滅)。

#451679

e. X3 年 6 月 30 日 (付息日,支付流通在外公司債之利息)。

#451680

f. X3 年 12 月 31 日 (付息日,支付流通在外公司債之利息)。

#451681

相關試卷

114年 - [無官方正解]114 臺灣綜合大學系統_學士班轉學生考試試題:會計學#138157

114年 · #138157

110年 - 110 國立政治大學_碩士班招生考試_會計學系/會計組、稅務組:會計學#125376

110年 · #125376

110年 - 110 國立政治大學_碩士班招生考試_財政研究所:會計學#125253

110年 · #125253

110年 - 110 國立政治大學_碩士班招生考試_財政所:會計學#123405

110年 · #123405

110年 - 110 國立中央大學_碩士班招生考試_企業管理學系/工商管理丁組(一般生):會計學#103877

110年 · #103877

110年 - 110 國立宜蘭大學_碩士班招生考試_應用經濟與管理學系應用經濟學及經營管理(聯合招生):會計學#102103

110年 · #102103

109年 - 109 東吳大學_轉學生招生考試_商學(進修學士班)二年級︰會計學#105831

109年 · #105831

109年 - 109 國立宜蘭大學_碩士班招生考試_應用經濟與管理學系應用經濟學碩士班及經營管理:會計學#103274

109年 · #103274

109年 - 109 東吳大學_轉學生招生考試_會計學系三年級︰會計學(二)#102187

109年 · #102187

109年 - 109 東吳大學_轉學生招生考試_會計學系二年級︰會計學#102185

109年 · #102185

阿摩線上測驗

登入

阿摩線上測驗

登入