阿摩線上測驗

阿摩線上測驗

題組內容

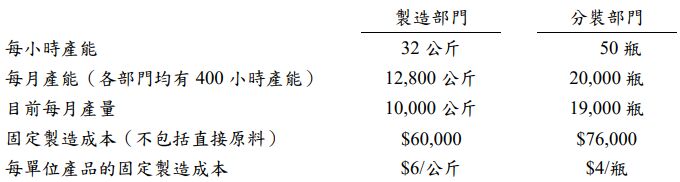

一、甲公司是一家製造公司,產品須經製造與分裝二道程序,直接原料在製造部門投入 生產,於製造過程中未發生損耗,1 公斤產品可分裝成 2 瓶(每瓶 0.5 公斤),但在 分裝過程中卻會發生損耗 5%。各部門相關資料如下:

已知該公司產品只要製成即可出售,每瓶產品售價為$40,每月直接原料成本為 $342,000,其他製造成本均為固定成本。 試作:(必須列示計算過程,否則不予計分)

⑶若甲公司在製造部門也會發生 5%的損耗,但可以每月增加支出$20,000 來提升製 造技術避免損耗發生。請問甲公司應否每月增加支出$20,000 來提升製造技術?

詳解 (共 4 筆)

應該沒錯,問的是甲公司非製造部門。

請問可以幫忙解釋嗎

因題目中提到製造部門也會發生5%的損耗

照理講應該會是製造部門發生5%的損耗,分裝部門也會發生5%的損耗。

變成製造部門給分裝部門的單位數應該為10,000*(1-5%)=9,500

又分裝部門產生9,500*2*(1-5%)=18,050單位的產品

則營業淨利為

銷貨收入(18,050*40) $ 722,000

變動成本(10,000*34.2) (342,000)

邊際貢獻 380,000

固定成本($76,000+$60,000) 136,000

營業淨利 $ 244,000

當增支$20,000的製造技術後,可避免製造技術有損耗發生

這樣的話製造部門給分裝部門的單位數就會是10000單位,只剩分裝部門才有損耗發生,產生10,000*2*(1-5%)=19,000的產品

則調整後營業利益為

銷貨收入(19,000*40) $ 760,000

變動成本(10,000*34.2) (342,000)

邊際貢獻 418,000

固定成本($76,000+$60,000+$20,000) 136,000

營業淨利 $ 262,000

$262,000>$244,000,淨利有增加

但其他網路給的解答不符,請問有哪裡觀念錯誤呢?