阿摩線上測驗

登入

首頁

>

中級會計學

>

95年 - 95 地方政府特種考試_三等_會計:中級會計學#50915

> 申論題

題組內容

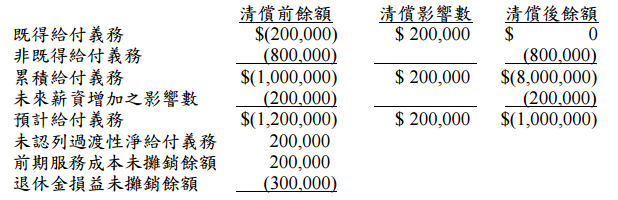

三、甲公司於民國 95 年 12 月 31 日以公司之現金$190,000 購買年金合約,以清償員工 退休金福利中之所有既得給付義務,其清償前後與退休金相關之資料如下:

試作:

⑵根據所給資料,求算甲公司前述清償既得給付義務時應認列清償損益之金額。(5 分)

相關申論題

⑴甲公司將整體轉換公司債指定為公平價值變動列入損益之金融資產。其投資時之 會計分錄為何?(5 分)

#181854

⑵甲公司投資之轉換公司債並非「以公平價值衡量,且公平價值變動列入損益」之 金融資產。其投資時之會計分錄為何?(5 分)

#181855

⑶發行人是否應將轉換權部分與公司債分離,且分別認列?若發行人應分別認列轉 換權部分,則其應如何衡量轉換權部分?(5 分)

#181856

⑷發行人是否應將賣回權部分與公司債分離,且分別認列?若發行人應分別認列賣 回權部分,則其應如何衡量賣回權部分?(5 分)

#181857

⑴公司對存貨採實地盤存制,各年期末存貨錯誤如下: 93 年高估$12,500;94 年低估$9,780;95 年高估$7,840。

#181858

⑵公司購入文具用品,均於購入當年以費用列帳,期末未耗部分,移次年繼續使用, 但未調整。未耗情形如下: 93 年底全部耗盡;94 年底未耗部分計有$15,000;95 年底未耗部分計有$6,677。 試作:根據上述資料,列表計算順德公司 93 年、94 年、95 年各年度之正確淨利或 淨損。(15 分)

#181859

⑴尚雅公司對應付公司債溢價採用何種方法攤銷?並說明你判斷的理由。

#181860

⑵該公司債的票面利率為何?市場利率為何?請列計算式,否則不予計分。

#181861

⑶假設尚雅公司於 95 年 12 月 31 日以$105,000 將公司債全部贖回,則贖回損益為 何?請列計算式,否則不予計分。

#181862

(1)淨利$4,048。

#181863

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):中級會計學#138986

115年 · #138986

114年 - 114 地方政府公務特種考試_三等_會計:中級會計學#134711

114年 · #134711

114年 - 114 公務升官等考試_薦任_會計:中級會計學#133254

114年 · #133254

114年 - 114 專技高考_會計師:中級會計學#130113

114年 · #130113

114年 - 114 司法、調查特種考試_三等_司法事務官財經事務組、檢察事務官財經實務組、財經實務組:中級會計學#129587

114年 · #129587

114年 - 114 高等考試_三級_會計:中級會計學#128701

114年 · #128701

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:中級會計學#127764

114年 · #127764

114年 - 114 關務特種考試_三等_關稅會計(選試英文):中級會計學#126649

114年 · #126649

113年 - 113 地方政府公務、離島地區公務特種考試_三等_會計:中級會計學#124555

113年 · #124555

113年 - 113 臺灣菸酒股份有限公司_從業職員及從業評價職位人員甄試試題_從業職員:中級會計學#123508

113年 · #123508

試作:

試作:

試作:

試作:

阿摩線上測驗

登入

試作:

阿摩線上測驗

登入

試作: