阿摩線上測驗

阿摩線上測驗

題組內容

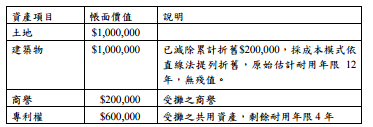

二、丙公司某現金產生單位於 X1 年 12 月 31 日之相關資料如下:  於 X2 年 12 月 31 日該現金產生單位之可回收金額為$1,880,000。該建築物之淨公允 價值為$865,000。 試作:請為丙公司回答下列問題。

於 X2 年 12 月 31 日該現金產生單位之可回收金額為$1,880,000。該建築物之淨公允 價值為$865,000。 試作:請為丙公司回答下列問題。

於 X2 年 12 月 31 日該現金產生單位之可回收金額為$1,880,000。該建築物之淨公允 價值為$865,000。 試作:請為丙公司回答下列問題。

⑵ X2 年 12 月 31 日現金產生單位應認列減損金額。(5 分)

詳解 (共 1 筆)

m717

詳解 #4291028

1,000,000+900,000+20...

(共 72 字,隱藏中)

前往觀看