阿摩線上測驗

登入

首頁

>

公職◆政府會計(概要)

>

95年 - 95 高等考試_三級_會計、審計:政府會計#20658

> 申論題

題組內容

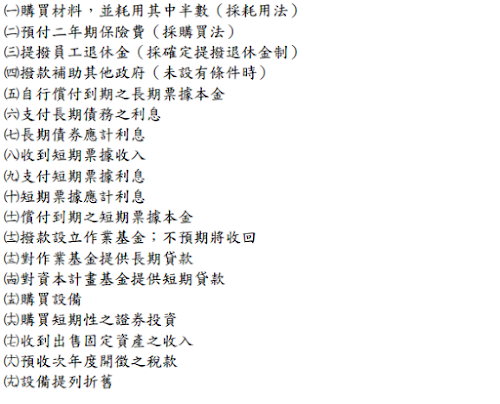

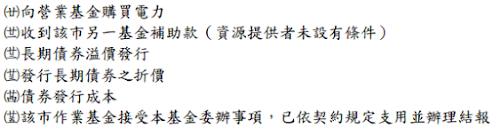

二、下列為乙市普通基金民國 95 年(採曆年制)之交易事項: 項目

試作:(依我國政府會計準則公報規定,回答下列問題)

2.上述交易事項中,那些項目不應報導於該表中?請逐項敘明理由,否則不 給分。(8 分)

相關申論題

(一) 何謂「專業上之懷疑」?查核人員應如何保持(或維持)專業上之懷疑態度?(12 分)

#18819

(二) 依審計準則公報第 43 號「查核財務報表對舞弊之考量」的規範,查核人員瞭解不尋常或不正常營運重大交易之動機及合理性,其目的在考量該等交易發生之動機是否涉及財務報導之舞弊或資產挪用之隱匿。則其在取得瞭解時,應考量那些事項?(15 分)

#18820

二、下列敘述摘錄於最高行政法院之裁判書: ……經查,上訴人等辦理受查公司○○年度財務報告之查核簽證,出具無保留意見之查核報告,對於受查公司與○○公司間股權交易之查核,於該年度財務報告附註六揭露: 「本公司於民國○○年○月○○日經董事會決議,投資○○○○股份有限公司,依證券分析專家出具之評估報告,以每股 69.44 元購入 1,800,000 股之股權,持股比例達 20%;復於 86 年 10 月 4 日依原價格賣回 586,000 股予原出讓人,持股比例降為 13.49%;其中各 920,000 股及 300,000 股係向關係人○○○購入及賣回,是項交易款已全數付訖及收訖。另因本公司關係人亦持有該公司之股權並具有重大控制權,擬採權益法評價」等情,為上訴人所不爭執,並有上訴人出具之受查公司財務報表影本附卷為憑,該查核報告既引用證券分析專家出具之評估報告,自應依審計準則公報第 20 號「專家報告之採用」之規定,執行查核程序,然上訴人等所提出之工作底稿,並未能證明渠等有依審計準則公報第 20 號之相關規定,就受查公司與○○公司之股權交易進行查核,則上訴人等所出具無保留意見之查核報告,即與審計準則公報第 2 號第 15 條之規定有違。…… 請問:依審計準則公報第 20 號之規範,採用專家報告作為查核證據時,應評估那些項目?評估專家報告所採用資料是否適當時,通常的程序為何?(15 分)

#18821

三、國際最高審計機關組織(INTOSAI)發布的「公部門審計人員倫理規範與審計準則」,規範政府審計工作之範圍,包括:合規性審計(regularity audit)與績效性審計(performance audit),惟實務上,合規性審計與績效性審計之執行,可能互有重疊,因此審計工作之分類,應視其主要查核目的而定。請問何謂績效性審計?主要內容為何?(8 分)

#18822

(一)編製該機關 96 年度歲入類現金出納表。

#18823

(二)根據該機關 96 年度歲入類出納表,做 96 年度總會計統制分錄。

#18824

一、依行政院主計處發布政府會計準則公報第一號(政府會計及財務報導標準)所述,財務報表包含那些要素?上開要素之認列,必須符合那四項要件?(10 分)

#18830

二、解釋名詞:(12 分) (一)權責發生基礎

#18831

(二)應納庫款(解釋名詞)

#18832

(三)單位會計(解釋名詞)

#18833

相關試卷

115年 - 115 關務特種考試_三等_關稅會計(選試英文):政府會計#138988

115年 · #138988

114年 - 114 地方政府公務特種考試_四等_會計:政府會計概要#134672

114年 · #134672

114年 - 114 地方政府公務特種考試_三等_會計:政府會計#134669

114年 · #134669

114年 - 114 公務升官等考試_薦任_會計、審計:政府會計#133140

114年 · #133140

114年 - 114 原住民族特種考試_四等_會計:政府會計概要#130946

114年 · #130946

114年 - 114 高等考試_三級_會計:政府會計#128607

114年 · #128607

114年 - 114 普通考試_會計:政府會計概要#128511

114年 · #128511

114年 - 114 退除役軍人轉任公務人員特種考試_三等_會計:政府會計#127775

114年 · #127775

114年 - 114 退除役軍人轉任公務人員特種考試_四等_會計:政府會計概要#127770

114年 · #127770

114年 - 114 關務特種考試_三等_關稅會計(選試英文):政府會計#126648

114年 · #126648

試作:(依我國政府會計準則公報規定,回答下列問題)

試作:(依我國政府會計準則公報規定,回答下列問題)

試作:(依我國政府會計準則公報規定,回答下列問題)

試作:(依我國政府會計準則公報規定,回答下列問題)

阿摩線上測驗

登入

試作:(依我國政府會計準則公報規定,回答下列問題)

阿摩線上測驗

登入

試作:(依我國政府會計準則公報規定,回答下列問題)