所屬科目:【阿摩】未分類題庫

1. ( ) 期初存貨$3,800,購貨運費$2,000,期末存貨$5,300,銷貨成本$13,500, 則本期購貨為: (A) $13,000 (B) $14,000 (C) $15,000 (D) $17,000

2. ( ) 設流動比率為 1.8,則可提高此比率的交易為: (A) 賖購商品 (B) 應收票據收現 (C) 償還短期負債 (D) 償還長期負債

3. ( ) 銷貨總額$72,000,銷貨退回$12,000,銷貨運費$5,000,銷貨成本$42,000, 則毛利率為: (A) 25% (B) 72% (C) 60% (D) 30%

4. ( ) 下列何者不屬於加值型營業稅的營業人? (A) 外銷自行車的公司 (B) 進口機器原料的進口商 (C) 出售貨物的超商 (D) 富邦銀行

5. ( ) 下列敘述何者不正確? (A) 複式傳票可以表達交易的全貌 (B) 一借一貸的簡單交易在複式傳票下應編製轉帳傳票 (C) 傳票保存期限,除應永久保存或有關未結會計事項者外,應至少保存五年 (D) 向菜市場小販購買青菜無法取得憑證時,由經辦人開立的憑證經核准後, 可以作為記帳的依據

6. ( ) 下列何者不屬於強化性品質特性? (A) 可比較性 (B) 可驗證性 (C) 攸關性 (D) 可了解性

7. ( ) 本年 3 月 1 日買入不具重大影響、非持有供交易的股票投資 10,000 股,每股 面額$10,每股市價$50,手續費$1,000。本年 7 月 1 日收到現金股利每股$1, 年底每股市價$40。則本年度產生的「權益工具投資之損失」為: (A) $91,000 (B) $99,000 (C) $100,000 (D) $101,000

8. ( ) 下列何者屬於流動負債? (A) 待分配股票股利 (B) 應付帳款借餘 (C) 預付保險費 (D) 銷項稅額

9. ( ) 下列對於「採用權益法之投資」之敘述,何者正確? (A) 獲得股票股利,則對於被投資公司的持股比例也提高 (B) 投資後第二年收到的現金股利,貸記股利收入 (C) 被投資公司發生淨利時,應按加權平均持股比例認列損益份額 (D) 處分損益等於淨售價減原始成本

10. ( ) 買進工具$1,000,估計可使用 5 年,買進時列為當期費用,是基於: (A) 穩健原則 (B) 重大性原則 (C) 一貫性原則 (D) 配合原則

11. ( ) 公司 01 年及 02 年之淨利分別為$10,000 及$80,000,全數用以發放股利。公 司有普通股股本$400,000 及 6%特別股股本$320,000,特別股為累積及部分參 加至 8%,公司僅發行一種特別股,則普通股及特別股 02 年度應分配之股利為: (A) 普通股股利$28,400,特別股股利$51,600 (B) 普通股股利$60,800,特別股股利$19,200 (C) 普通股股利$34,800,特別股股利$45,200 (D) 普通股股利$45,200,特別股股利$34,800

12. ( ) 銀行對帳單餘額$45,000,未兌現支票$4,500,在途存款$2,250,銀行代收款 $375 公司未入帳,則正確銀行存款為? (A) $42,750 (B) $43,125 (C) $51,750 (D) $42,000

13. ( ) 擴充廠房基金準備屬於那一類會計項目? (A) 資產 (B) 負債 (C) 權益 (D) 損益

14. ( ) 公司 9 月 5 日賒銷商品$16,000,付款條件 2/10,1/20,n/30,於 9 月 10 日 對方客戶退回商品$2,000,9 月 23 日收到所欠貨款之半數,則銷貨折扣為: (A) $70 (B) $140 (C) $160 (D) $285

15. ( ) 公司宣告並發放股票股利後,下列何者為真? (A) 資產增加 (B) 負債減少 (C) 權益不變 (D) 保留盈餘增加

16. ( ) 公司 2 月 1 日收到客戶一張票據,年利率 6%,六個月到期。4 月 1 日公司將 該票據持往台灣銀行貼現,貼現率 10%,取得貼現金額$72,500。8 月 1 日票 據到期時,付款人拒付,台灣銀行連同拒絕證書費$100,向公司請求清償。公 司於 8 月 1 日付款給台灣銀行後,應借記「催收款項」金額為: (A) $72,600 (B) $73,980 (C) $74,080 (D) $75,100

17. ( ) 公司於 5 月 1 日發生大火,全部存貨毀損。有關資料:平均毛利率 20%,期 初存貨$20,000,進貨$87,000 (包含起運點交貨之在途進貨商品一批$4,000, 尚未入庫),進貨退出$1,000,進貨折讓$2,000,銷貨收入$94,000,銷貨運費 $5,000,銷貨退回$3,000,銷貨折扣$1,000,則估計毀損存貨為: (A) $23,000 (B) $28,000 (C) $30,000 (D) $31,000

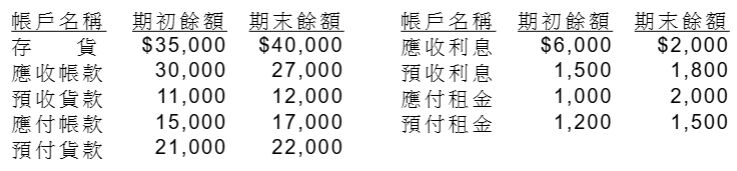

一 、 1 5 % ( 每 小 題 3% ) 在 現 金 基 礎 下 , 海 園 公 司 10 7 年 度 銷 貨 收 入 $4 8 0, 0 00 , 進 貨 $ 36 0 ,0 00 , 利 息 收 入 $ 2 0 ,0 0 0 , 租 金 費 用 $ 1 2 ,0 0 0 。 若 採 權 責 基 礎 , 相 關 資 料 如 下 :求權責基礎之下列金額: (1 )銷 貨 收 入 、 (2 )進 貨 、 (3 )銷 貨 成 本 、 (4 ) 利 息 收 入 、 (5 )租 金 費 用 。

(1 ) 5 月 1 日 存 入 新 光 銀 行 之 一 年 期 定 期 存 款 $ 1 50 , 0 00 , 年 息 5 厘 。

(2 ) 7 月 1 日 支 付 二 年 期 廣 告 費 $ 4 0 ,0 0 0 , 採 記 實 轉 虛 法 處 理 。

(3 ) 9 月 1 日 預 收 半 年 房 租 $ 1 20 , 0 00 , 採 記 虛 轉 實 法 處 理 。

(4 ) 年 底 應 收 帳 款 餘 額 $ 3 00 , 0 0 0 , 備 抵 呆 帳 - 應 收 帳 款 調 整 前 貸 餘 $ 1 0 , 7 5 0 , 按 應 收 帳 款 餘 額 百 分 比 法 評 估 呆 帳 , 呆 帳 率 5%。

(5 ) 期 初 用 品 盤 存 $ 4 , 20 0 , 本 期 購 入 用 品 $ 8 , 80 0 , 記 入 「 用 品 盤 存 」 帳 戶 。 期 末 盤 點 尚 有 用 品 $ 1 , 70 0 未 使 用 。

(1 ) 1 0 7 年 賒 購 機 器 設 備 一 部 , 定 價 $ 1 0 0, 0 0 0 , 八 折 成 交 , 付 款 條 件 1 / 1 0 , n / 3 0。支 付 運 費 $1 ,0 0 0,運 送 保 險 費 $ 50 0,安 裝 費 $ 2 ,0 0 0,試 車 費 $ 3 , 00 0, 運 送 途 中 不 慎 損 壞 修 理 費 $ 1 ,0 00 , 另 因 超 速 違 規 罰 單 $3 ,6 0 0 後 , 第 30 天 支 付 機 器 款 項 。 試 計 算 機 器 設 備 成 本 。 (3 %)

(2 ) 1 0 7 年 購 買 運 輸 設 備 , 支 付 現 金 $ 4 0 , 0 0 0 , 並 簽 發 不 附 息 票 據 , 面 額 $ 1 24 , 8 00,一 年 到 期,市 場 利 率 為 年 息 4 %。試 作 運 輸 設 備 購 買 分 錄。(4 % )

(3 ) 1 0 5 年 初 購 入 機 器 一 部 , 成 本 $ 1 0 0 ,00 0 , 估 計 殘 值 $ 1 0,0 0 0 , 估 計 耐 用 年 限 5 年 , 採 年 數 合 計 法 提 列 折 舊 。 1 07 年 底 調 整 前 發 現 該 機 器 自 該 年 底 起 尚 可 使 用 4 年 , 同 時 估 計 殘 值 應 為 $1 ,0 00 。 試 計 算 該 機 器 1 07 年 之 折 舊 。 (4 % )

(4 ) 1 0 4 年 初 購 入 機 器 一 部 , 成 本 $ 5 0 , 000, 無 殘 值 , 估 計 耐 用 年 限 5 年 , 以 直 線 法 提 列 折 舊 。 107年 7月 1日 發 生 火 災 , 機 器 全 部 毀 損 。 該 機 器 每 年 於 年 初 支 付 保 險 費 $ 2 , 000 , 本 次 災 害 得 賠 償 金 額 $ 1 0 ,0 0 0 。 試 計 算 火 災 損 失 。 (4 % )

(a ) 1 0 7 年 3 月 1 日 之 出 售 分 錄

(b ) 1 0 7 年 1 2 月 31 日 之 付 息 分 錄

(c) 計 算 債 券 實 際 流 通 期 間 之 總 利 息 費 用

(a ) 8 月 1 日 賒 購 商 品 $ 72 0 , 00 0 , 付 款 條 件 2 / 1 0 , n / 30

(b ) 8 月 11 日 償 還 四 分 之 三 的 帳 款

(c) 8 月 3 1 日 償 還 剩 餘 的 帳 款

阿摩線上測驗

登入

阿摩線上測驗

登入

求權責基礎之下列金額: (1 )銷 貨 收 入 、 (2 )進 貨 、 (3 )銷 貨 成 本 、 (4 ) 利 息 收 入 、 (5 )租 金 費 用 。

求權責基礎之下列金額: (1 )銷 貨 收 入 、 (2 )進 貨 、 (3 )銷 貨 成 本 、 (4 ) 利 息 收 入 、 (5 )租 金 費 用 。