阿摩線上測驗

阿摩線上測驗

題組內容

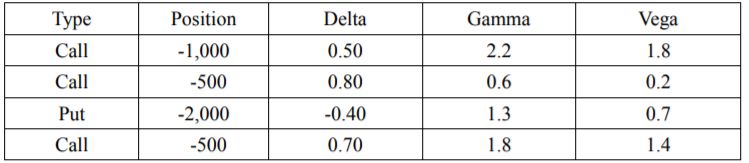

2. 假設某一金融機構持有一個英鎊為標的資產的選擇權投資組合,持有部位如下表所示:

(1)請計算出投資組合的 Delta、Gamma 及 Vega 值。(6 分)

詳解 (共 1 筆)

a0922110936

詳解 #3683351

Delta=-1000*0.5-500*...

(共 68 字,隱藏中)

前往觀看