所屬科目:高中技藝◆航運管理

1. ( ) 購入的商品,因故退還賣方的部分稱為 (A)進貨折讓 (B)交際費 (C)進貨退出 (D)進貨費用。

2. ( ) 所謂營業循環是指下列哪一個循環? (A)由分錄、試算、過帳迄編表止,週而復始 (B)由以收現、進貨、銷貨,再回復為現金之循環 (C)由以賒購起至以現金償付應付帳款之循環 (D)由分錄、過帳、試算迄編表止,週而復始。

3. ( ) 現購機器設備一部,定價$200,000,另付運費$2,000、試車費$5,000,該機器的入帳金額為 (A)$202,000 (B)$205,000 (C)$200,000 (D)$207,000。

4. ( ) 下列有關試算表之敘述,何者不正確? (A)可以驗證總分類帳借貸餘額之平衡 (B)應列示總分類帳之項目及其餘額 (C)可以證實該報導期間各帳戶均無錯誤 (D)有助於資產負債表及綜合損益表之編製。

5. ( ) 柯答商店採先虛後實法,則調整分錄應 (A)借記銀行存款利息,貸記應收利息 (B)借記用品盤存,貸記文具用品 (C)借記預收佣金,貸記佣金收入 (D)借記保險費,貸記預付保險費。

6. ( ) 下列哪一項不屬於資本公積? (A)償債基金準備 (B)股票發行溢價 (C)受領股東贈與 (D)庫藏股票交易溢價。

7. ( ) 小叮噹公司帳冊顯示去年底該公司的資產、負債、股本與資本公積分別增加$7,120、$2,160、$4,800與$160,若去年累積盈虧借方只有一筆$480的股利,除淨利外並無其他影響保留盈餘之事項,則去年的淨利為何? (A)$0 (B)$480 (C)$160 (D)$640。

8. ( ) 公司帳上銀行存款餘額為$15,160,經查核後發現有面額$84的支票,現金支出簿上誤記為$48,此外銀行代收的本票票款$1,300公司尚未入帳,則公司正確的銀行存款餘額應為 (A)$16,424 (B)$16,496 (C)$16,670 (D)$19,080。

9. ( ) 下列有關存貨計價方法的敘述,何者錯誤? (A)物價上漲時,採先進先出法計價,綜合損益表會產生「虛盈實虧」的現象 (B)採用先進先出法時,不論在永續盤存制或定期盤存制,所得的期末存貨成本是相同的 (C)就資產評價而言,先進先出法下之存貨評價較具意義 (D)物價上漲期間,採用先進先出法能節省所得稅。

10. ( ) 本期期初存貨少計$2,000,期末存貨多計$3,000,將使本期淨利 (A)少計$5,000 (B)多計$5,000 (C)多計$1,000 (D)少計$1,000。

11. ( ) 期初存貨$3,800,購貨運費$2,000,期末帶存貨$5,300,銷貨成本$13,500,則本期購貨 (A)$13,000 (B)$14,000 (C)$15,000 (D)$17,000。

12. ( ) 銷貨總額$72,000,銷貨退回$12,000,運費$5,000,銷貨成本$42,000,則毛利率為 (A)25% (B)72% (C)60% (D)30%。

13. ( ) 速動資產$15,000,流動負債$15,000,今有一筆交易使存貨及應付帳款各增加$5,000,則其速動比率為 (A)1.33 (B)1 (C)0.8 (D)0.75。

14. ( ) 會計上對於銷貨成本的入帳,是符合 (A)充分揭露原則 (B)配合原則 (C)收入認列原則 (D)成本原則。

15. ( ) 下列有關傳票的功用,何者敘述錯誤? (A)取代所有的原始憑證 (B)證明經辦人員的責任 (C)發揮內部牽制的效果 (D)作為帳冊記載的據。

16. ( ) 102年10月1日買入持有供交易的股票投資,成本為$100,000,102年底該股票的市價為$90,000,103年度「透過損益按公允價值衡量之金融資產失」$7,000,則103年底該股票市價為 (A)$83,000 (B)$93,000 (C)$97,000 (D)$107,000。

17. ( ) 大同公司於103年初以$700,000投資取得台塑公司流通在外普通股500,000股中的300,000股,採權益法做會計處理,當年6月1日收到台塑公司現金股利$80,000,103年度台塑公司稅後淨利 $300,000,則採用權益法下之投資年底餘額為多少? (A)$960,000 (B)$880,000 (C)$856,000 (D)$800,000。

18. ( ) 甲公司機器成本$1,000,000,累計折舊$400,000,公平市價$500,000,另付現金$100,000,交換乙公司機器成本$900,000,累計折舊$550,000,公允價值$600,000,該交換具有商業實質,分乙公司資產交換損益為 (A)利益$100,000 (B)利益$250,000 (C)利益$150,000 (D)損失$100,000。

19. ( ) 101年初以$1,000,000購入辦公設備,耐用年限五年,殘值$200,000,採直線法提列折舊。若103年底作減損測試,估計該資之可回收金額為$350,000,則103年應認列之減損損失為多少? (A)$0 (B)$160,000 (C)$170,000 (D)$350,000。

20. ( ) 大順公司自101年至103年間進行研究新產品的開發,103年底研究成功,並於104年取得專利。該產品在三年的研究階段共支付$500,000,而專利權之申請及登記費用為$30,000,則專利權的入帳成本為 (A)$30,000 (B)$470,000 (C)$500,000 (D)$530,000。

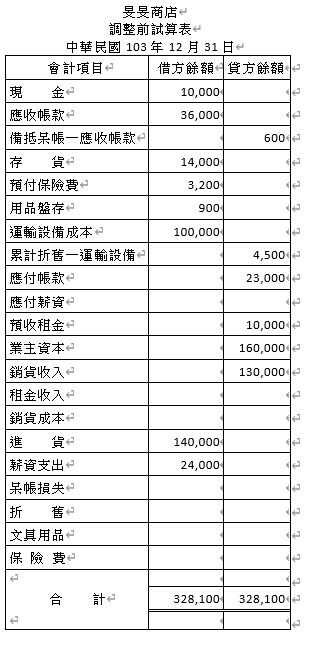

1.旻旻商店103年底調整事項及調整前試算表如下,已知其採記實轉虛法, 試作:103年底之調整分錄。(15%)(1) 應付而未付之薪資$17,000。(2) 租金收入係本年11月1日起算共五個月期。(3) 呆帳按應收帳款餘額提列3%。(4) 運輸設備係於08年中購入,可用10年,殘值$10,000,以直線法提折舊。(5) 用品盤存已耗用三分之一。(6) 預付保險費中,四分之一已經過期。(7) 期末存貨$9,000。(存貨、進貨採銷貨成本法調整,合併成一筆分錄)

2. 友達公司與顧客小明公司和小華公司之相關交易如下:(15%)(1)小明公司:1/ 1 賒銷商品一批,定價$300,000,以八折成交,付款條件3/20,2/30,n/50。1/20 收到顧客償還半數的貨款。1/30 收到顧客交來現金$88,200償還貨款。2/15 顧客償還剩餘之貨款。試計算:若友達公司之銷貨採淨額法,則 (a) 1/1銷貨收入記錄之金額 (b)顧客未享折扣之合計金額 (2)小華公司:5月1日收到小華公司票據,年息 8%,六個月期。並於同年6月1日至銀行貼現,已知貼現分錄如下,試計算:(a) 面額(b)貼現損失(c)貼現率。現 金 60,060票據貼現損失 ? 應收票據 ? 其他利息收入 400

3. 大華公司為一般營業人,適用5%營業稅,試做下列4月份營業稅相關分錄。(15%)1日 向小規模營業人現購文具$2,100。5日 現購禮盒一批$10,000,另付營業稅5%,犒賞員工。10日 現購自用乘人小汽車$500,000,並支付營業稅5%。15日 接到顧客訂金$10,000,及5%營業稅,開立三聯式發票。20日 上項商品交貨,共計$100,000,餘款未收。25日 上項商品被退回$2,000,扣抵欠款。30日 結帳三月與四月之營業稅,本期銷項稅額共計$140,000進項稅額共計$100,000,上期留抵稅額$30,000。

(1) 團團公司於101年初溢價發行面額$1,000,000之三年期公司債,每年12月31日付息一次。並採有效利息法攤銷溢價。有關攤銷表資料如下:試計算該公司債: (a) 溢價總額 (b) 有效利率 (c) 票面利率

(2) 圓圓公司於101年5月1日奉准發行面額$400,000,票面利率6%,六年到期之公司債,該公司債於6月1日以$332,776另加計利息全部出售,採有效利息法攤銷溢折價,有效利率10%,每年5月1日及11月1日付息。試計算: 公司債出售時,應記錄會計科目之金額為何? (a)現金 (b)應付公司債折價

阿摩線上測驗

登入

阿摩線上測驗

登入