所屬科目:高中技藝◆航運管理

1. 某商店年初資產$90,000、負債$60,000,當年度增資$7,500,收益$4,500。若年底資產$105,000、負債$70,000,則當年度費損應為 (A) $7,000 (B) $4,500 (C) $3,000 (D) $1,500。

2. 5 月 1 日除購商品$12,300,付款條件 2/10,1/20,n/30,則在 5 月 15 日付清全部款項可獲得多少折扣? (A) $1,230 (B) $246 (C) $2,460 (D) $123。

3. 複式簿記 (A) 僅記錄交易事項發生之原因或結果之一者的記帳方式 (B) 原理為「有借必有貸,借貸必相等」之借貸平衡原理 (C) 無法表達交易事實的全貌為缺點,簡單、易懂為其優點 (D) 僅記錄應收、應付的記錄。

4. 公司以分期付款方式購入機器,當日先支付頭期款$10,000,餘款分三期繳納,每期支付$12,000。已知現購價為$40,000,則該機器之入帳成本應為 (A) $10,000 (B) $36,000 (C) $40,000 (D) $46,000。

5. 關於強化性品質特性,下列敘述何者 錯誤 ? (A) 只是一種輔助性的品質特性,用以強化決策有用性 (B) 資訊越新有用性越高,符合時效性 (C) 可比性即一致性,指使用者對於不同企業的財務報表可做有意義比較 (D) 不同的投資者在充分理解某公司的財務報導後,皆對其財務報導所採用之折舊方法能忠實表述達成共識,此為財務資訊的可驗證性。

6. 下列何者為會計的重要功能: (A) 提供財務報表,可降低企業與外部投資人間的資訊不對稱 (B) 可讓企業賺取更多不當利潤 (C) 可預防企業管理當局逃漏稅 (D) 可防止企業集體舞弊。

7. 下列敘述何者錯誤? (A) 現金增資發行股票會增加股東權益總額及流通在外股數 (B) 發放股票股利不影響股東權益總額,但會使流通在外股數增加 (C) 股票分割不會影響股東權益總額及流通在外股數 (D) 買入庫藏股票會減少股東權益總額及流通在外股數

8. 評冬公司 104 年 12 月 31 日有流通在外面額$10 之普通股 15,000 股,以及面額$100,10% 累積,完全參加之特別股 1,000 股。假設 103 年該公司未發放股利,104 年 12 月 31 日該公司擬發放現金股利$85,000,則 104 年特別股股東總共可分得多少現金股利? (A) $40,000 (B) $20,000 (C) $46,000 (D) $45,000

9. 下列有關存貨帳務處理之敘述,何者 不適當 ? (A) 他人委託代售的商品,不可列為存貨 (B) 分期付款銷貨,在客戶支付所有款項前,商品應認列為公司存貨 (C) 永續盤存制下,公司隨時記錄存貨的變動 (D) 定期盤存制下,銷貨時不需認列銷貨成本

10. 下列對於現金之內部控制,何者不適當? (A) 由同一位員工負責應收帳款及應付帳款明細帳 (B) 由出納定期編製銀行往來調節表 (C) 當日收到現金應立即存入銀行 (D) 除零星支出外,付款儘可能以支票支付

11. 丁噶公司以$500,000 購入一筆公告現值為$550,000 的土地作為建廠之用,另外支付過戶登記費$30,000、土地增值稅$20,000,並隨即花$100,000 拆除舊屋以便興建廠房,拆除舊屋後殘料售得$20,000,興建廠房成本$800,000,下列入帳金額何者正確? (A) 土地$550,000,房屋$880,000 (B) 土地$630,000,房屋$800,000 (C) 土地$650,000,房屋$780,000 (D) 土地$680,000,房屋$800,000

12. 石碇商店本月 1 日除購筆記型電腦十台,每台定價$30,000,以九折成交,付款條件為 2/10,n/30,該批電腦於本月 8 日付清貨款,並於本月 15 日以每台$32,000 的價格全部售出,目的地交貨,付款條件為 3/10,n/30,支付運費$2,000,買方於本月 25 日付清貨款,接著於月底退回 2 台,貨款尚未退還,本批銷貨毛利為若干? (A) $26,320 (B) $34,640 (C) $35,040 (D) $36,640

13. 土庫公司 103 年 7 月 1 日以$103,546 價格,發行兩年期公司債,面值$100,000,票面利率 12%,每半年付息一次,發行時市場利率 10%。請問下列有關土庫公司 104 年 6 月 30 日債券溢價攤銷分錄的內容,何者正確? (A) 借記「利息費用」$6,000 (B) 借記「利息費用」$5,000 (C) 借記「公司債溢價」$800 (D) 借記「公司債溢價」$864

14. 東引公司於 104 年 2 月 1 日收到客戶償付帳款的六個月到期,年利率 6% 的附息票據一張,5 月 1 日東引公司將該票據持往台灣銀行貼現,貼現率 8%,取得貼現金額$50,470。8 月 1 日票據到期時,付款人拒付,台灣銀行連同拒絕證書費$100,向東引公司請求清償,東引公司於 8 月 1 日付款給台灣銀行後,所作分錄應借記「催收款項」金額為: (A) $50,570 (B) $51,500 (C) $51,579 (D) $51,600

15. 萍苑公司於 101 年 1 月 1 日成立,發行每股面值$100(贖回價格$105),10%累積非參加特別股 1,000 股,以及每股面值$10 之普通股 50,000 股。若 101 年及 102 年均未發放股利,103 年底股東權益總額為$735,000,則 103 年 12 月 31 日普通股每股帳面價值為: (A) 12.3 (B) 12.1 (C) 12.2 (D) 12.0

16. 水電費帳戶過帳後正確餘額應為$3,000,若於過帳時貸方重複過帳$2,000,則此項錯誤對餘額式試算表有何影響? (A) 借方少$2,000,貸方多$2,000 (B) 借方少$2,000,貸方無誤 (C) 借方少$2,000,貸方少$2,000 (D) 借方無誤,貸方少$2,000

17. 「待分配股票股利」列於 (A)流動負債 (B)非流動負債 (C)其他權益 (D)股本。

18. 公司分配「清算股利」時之會計記錄為何? (A) 借:累積盈虧,貸:現金 (B) 借:清算股利,貸:現金 (C) 借:股本或資本公積,貸:現金 (D) 僅作備忘錄。

19. 公司採備抵法處理應收帳款可能發生之呆帳,則當確定應收帳款無法收回時,對應收帳款帳面金額之影響為 (A)減少 (B)不變 (C)增加 (D)不一定。

20. 持有上市公司 40%股權的普通股,對被投資公司有重大影響力,應分類為 (A) 持有供交易之金融資產 (B) 透過其他綜合損益按公允價值衡量之金融資產 (C) 以攤銷後成本衡量之金融資產 (D) 採用權益法之投資。

1. (15%)拼圖商店採應計基礎,以實帳戶入帳。存貨為定期盤存制,並且採用銷貨成本法調整存貨。104 年各調整事項如下:1. 103 年 2 月 1 日預付兩年期保險費$33,000。2. 104 年 4 月 1 日購入機器設備一台$75,000,估計殘值為$5,000,可以使用 7 年,直線法提列折舊。3. 上年度剩餘文具用品$2,000,104 年 7 月 1 日購入文具用品$17,000,期末有$8,000 未使用。4. 104 年期末調整前應收帳款餘額為$14,000,「備抵呆帳-應收帳款」餘額為$100,以呆帳率 3%提列呆帳。5. 104 年 11 月 1 日預收六個月租金$6,000。6. 104 年期初存貨為$11,000,該年 7 月 1 日向文鍾商店賒購商品$47,000,開立年息 2%,一年到期之票據乙紙,期末實際盤點存貨為$29,000。試作:依序完成 104 年底相關調整分錄。

2.(15%)大成公司設有下列會計項目:試作:記錄下列 104 年 3 月份交易事項。3 日 賒購商品$400,000,付款條件 2/10,n/30,另加 5%營業稅。8 日 賒銷商品$450,000,收款條件 1/10,n/30,另加 5%營業稅。13 日 償付 3 日賒購之商品四分之一貨欠。17 日 收到 8 日除銷之商品三分之一貨欠。20 日 償付 3 日除購之商品剩餘貨欠。27 日 收到 8 日除銷之商品剩餘貨欠。30 日 現購年終禮品$30,000 予員工與招待客戶餐費付現$6,000,兩者皆需另加 5%營業稅(請作一分錄)。

3. (15%)天龍公司在台灣銀行開立支票存款戶,104 年 7 月底銀行對帳單餘額為$200,000。經核對後發現下列事項:(1) 公司 7/31 存入的即期支票$8,000,銀行尚未入帳。(2) 未兌現支票共有$37,000,其中一張$1,000 為保付支票。(3) 銀行已收妥代收票據$12,000,公司尚未入帳。(4) 銀行轉入存款利息$2,000,公司尚未入帳。(5) 銀行逕扣手續費$500。(6) 銀行代扣郵電費$1,200。(7) 公司於 7/30 存入顧客所開的支票$3,000,因存款不足遭退票。(8) 購入文具用品所開立的支票金額為$1,200,帳上誤記為$2,100。(9) 銀行誤將其他公司所開的支票$5,000,自本公司帳戶扣除。試作:編製銀行存款調節表及補正分錄。

4. (15%)(a) 天騰公司成立於 01 年初,近四年的期末存貨資料如下:試作:各年底在「成本與淨變現價值孰低法」下應有的存貨評價分錄。

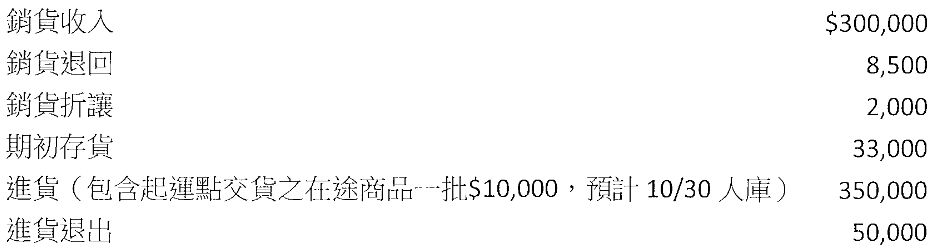

(b) 藤瀧公司 104 年 10 月 25 日倉庫失火,存貨部分燒毀,火災後經盤點發現完存貨僅剩$5,000。截至 10 月 25 日止帳上的各項餘額如下:公司估計銷貨毛利率為 20%,火災可向保險公司申請理賠$50,000。試作:計算因火災而產生之存貨損失。

阿摩線上測驗

登入

阿摩線上測驗

登入

試作:記錄下列 104 年 3 月份交易事項。

試作:記錄下列 104 年 3 月份交易事項。 試作:各年底在「成本與淨變現價值孰低法」下應有的存貨評價分錄。

試作:各年底在「成本與淨變現價值孰低法」下應有的存貨評價分錄。 公司估計銷貨毛利率為 20%,火災可向保險公司申請理賠$50,000。

公司估計銷貨毛利率為 20%,火災可向保險公司申請理賠$50,000。